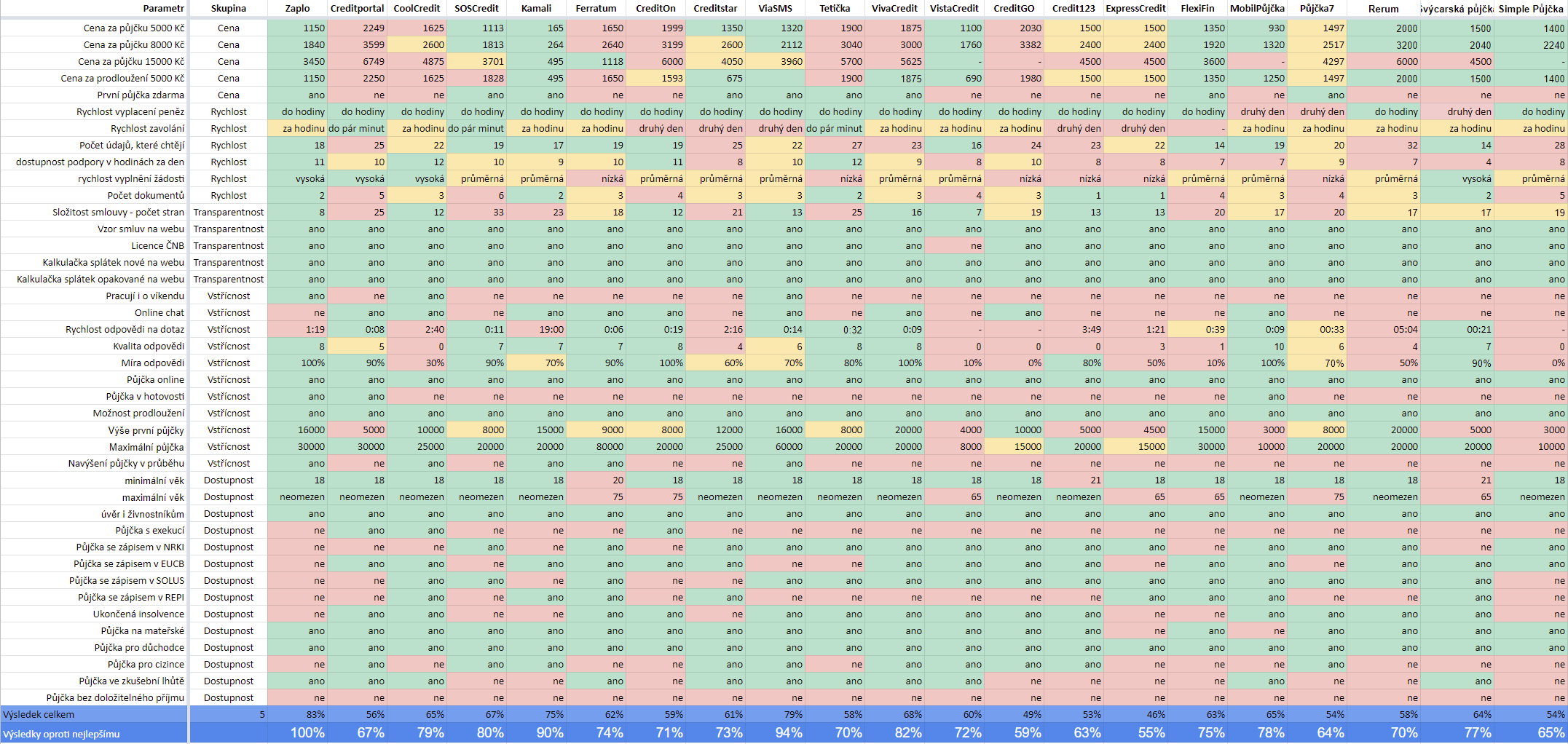

V nezávislém testu půjček jsme pro vás otestovali všechny půjčky na trhu

V ePůjčce jsme chtěli trh s půjčkami v Česku prověřit opravdu pečlivě, proto jsme vynaložili spoustu úsilí i času a otestovali jsme přes 20 nebankovních společností a jejich produkty. Trvalo nám to více než 100 hodin a pracovali jsme se 40 kritérii. Byli jsme důslední a informace, které jsme nenašli na webu, jsme zjistili od podpory. Nic nám tedy neuniklo a my tyto data chceme sdílet s našimi čtenáři. V tomto článku transparentně ukážeme, jak společnosti v našem testu dopadly, jak je řadíme ve srovnání a pokud Vám to nestačí, můžete si naši tabulku prohlédnout sami a vybrat si tak půjčku díky ověřeným informacím sami.

Jak řadit a filtrovat data ve srovnávači?

Filtrovat si můžete půjčky podle jejich ceny a dalších parametrů, jako první půjčka zdarma, ve zkušební lhůtě, v exekuci, po insolvenci a v hotovosti. Je to nejrychlejší způsob, jak najít poskytovatele, který odpovídá vašim základním kritériím. Můžete si je také seřadit sestupně nebo vzestupně. Dále si ve srovnávači můžete každého poskytovatele rozkliknout a porovnat mezi sebou všechny potřebné parametry. Data pravidelně aktualizujeme a postupně přidáváme také další poskytovatele.

Více info

Více info

Více info

Neztrácejte čas my to projednáme za vás.

Vyplňte pouze jeden formulář a my za vás prověříme všechny úvěrové společnosti. Zjistíme, kdo vám půjčku poskytne, a vy si můžete jen vybrat.

Nejsme placeni za falešné recenze půjček a vše je transparentní

Všechna data jsou reálná a zjistili jsme je od poskytovatelů anonymně. Nejsou nijak ovlivněna a můžete se dle nich orientovat. V našem srovnávači jsou uvedena pouze data z našeho průzkumu, protože se za jejich správnost můžeme zaručit. Pokud poskytovatelé změní podmínky nebo parametry, vše aktualizujeme a ihned se to promítne do našeho srovnání.

Hodnocené parametry a pravidla srovnání

Ačkoli se může na první pohled zdát, že výběr rychlé půjčky je jednoduchý úkol, realita je podstatně složitější. Nabídky se výrazně liší nejen cenou, ale také přístupem k zákazníkům, transparentností nebo rychlostí vyřízení. Proto jsme se rozhodli zpracovat detailní srovnání na základě reálného testování.

Abychom mohli jednotlivé produkty objektivně ohodnotit, stanovili jsme pět klíčových kategorií, podle kterých jsme každou půjčku systematicky hodnotili:

✅ 1. Cena půjčky

Neomezili jsme se pouze na základní úrokovou sazbu – zohlednili jsme i roční procentní sazbu nákladů (RPSN), jednorázové poplatky, smluvní pokuty a případné náklady při prodlení. Cílem bylo zjistit reálnou celkovou cenu, kterou klient zaplatí.

✅ 2. Rychlost vyřízení

U rychlé půjčky je rozhodující, zda klient skutečně obdrží peníze během několika minut nebo hodin. Proto jsme testovali skutečnou rychlost zpracování žádosti, schválení a odeslání financí – včetně rozdílů mezi pracovními dny a víkendy.

✅ 3. Transparentnost podmínek

Zajímalo nás, zda poskytovatelé své podmínky komunikují srozumitelně, bez právnických kliček a zda jsou klíčové dokumenty (smlouvy, sazebníky, vzory formulářů) snadno dostupné ještě před podpisem smlouvy.

✅ 4. Vstřícnost a zákaznický přístup

Kontaktovali jsme zákaznické linky a sledovali rychlost, ochotu a odbornou úroveň odpovědí. Ověřovali jsme dostupnost podpory mimo pracovní dobu a reakce na specifické dotazy ohledně úvěrových podmínek.

✅ 5. Dostupnost úvěru a schvalovatelnost

Zkoumali jsme, jaké požadavky jednotlivé společnosti kladou na své žadatele – příjem, věk, bonita, registr dlužníků. Zajímalo nás, do jaké míry jsou půjčky skutečně dostupné i pro klienty s nižší bonitou, což je u nebankovních produktů častý argument.

Jakou váhu mají jednotlivé kategorie

| Kategorie | Váha | Parametrů | Váha 1 parametru na celku |

|---|---|---|---|

| Cena | 20 % | 5 | 4% |

| Rychlost | 20 % | 6 | 4% |

| Transparentnost | 20 % | 6 | 4% |

| Vstřícnost | 20 % | 11 | 1,8% |

| Dostupnost | 20 % | 14 | 1,4% |

Jak si aktuálně stojí trh s rychlými nebankovními půjčkami?

Než se pustíme do konkrétního porovnání jednotlivých poskytovatelů, podívejme se nejdříve na to, jak vypadá český trh s nebankovními půjčkami jako celek. Celý průzkum jsme prováděli podle předem stanovených kritérií a výsledky jsme získali nejen z veřejně dostupných informací, ale také na základě přímého testování a komunikace s poskytovateli.

Jak jsou na tom ceny půjček?

V případě krátkodobých půjček je třeba se dívat spíše na úrok než na RPSN, to totiž u krátkých splatností příliš nevypovídá o skutečné ceně. Během průzkumu jsme narazili na značné rozdíly: některé nabídky jsou až 13× dražší než jiné. Přibližně 43 % nebankovních firem nabízí první půjčku zdarma, ale pouze pro nové klienty.

Jak jsou na tom poskytovatelé s rychlostí?

I když by člověk u “rychlých půjček” očekával expresní vyřízení, realita tomu často neodpovídá. Třetina společností kontaktuje žadatele až následující den, což pro řadu klientů znamená zbytečné zdržení. Navíc je běžné, že formulář žádosti obsahuje v průměru přes 20 polí k vyplnění, což může samotné podání žádosti výrazně zpomalit.

Transparentnost podmínek, nebo malé písmo pod čarou?

Smluvní dokumentace a přístup k ní je klíčová pro důvěru zákazníka. Zatímco dříve mnoho firem zobrazovalo smlouvy až těsně před podpisem, situace se zlepšila, jelikož dnes je většina vzorových smluv dostupná online. Co se týče kalkulaček pro výpočet půjčky, dnes je najdeme u všech poskytovatelů, dříve to přitom byla výjimka.

Klientský přístup a dostupnost podpory není u všech samozřejmostí

Zákaznickou podporu jsme hodnotili podle několika faktorů: dostupnost během víkendů, rychlost odpovědi na e-maily, dostupnost online chatu i kvalita samotné komunikace. Pouze 14 % poskytovatelů funguje i o víkendech.

Na e-maily většina reaguje do 30 minut, ale třetina firem odpovídá nekonzistentně a někdy vůbec. Online chat má jen 43 % z nich.

Z hlediska kvality odpovědí se poskytovatelé průměrně pohybovali okolo 60 % spokojenosti. Možnost prodloužení půjčky nabízí všichni, ovšem navýšení půjčky během čerpání umožňuje jen čtvrtina z nich.

Průměrná výše první půjčky byla 8 500 Kč, opakované půjčky se pohybovaly okolo 20 000 Kč.

Dostupnost pro různé skupiny klientů

Zajímalo nás i to, jak širokému spektru klientů jsou půjčky skutečně dostupné.

- Věk: téměř všechny firmy půjčují lidem od 18 let.

- Živnostníci: u všech společností bez problému.

- Exekuce: toleruje asi 14 % poskytovatelů.

- Záznam v registrech:

- NRKI toleruje 67 %

- SOLUS/EUCB až 71 %

- REPI 62 %

- po insolvenci půjčí 57 % firem

- Na mateřské či rodičovské: půjčí 86 %

- Důchodci: půjčku získají u 90 %

- Cizinci: pokud doloží příjem za poslední 3 měsíce, mohou si půjčit u poloviny poskytovatelů.

Celkově lze říct, že český nebankovní trh se z hlediska transparentnosti a zákaznické zkušenosti zlepšuje, ale stále se mezi jednotlivými firmami objevují výrazné rozdíly a to jak v přístupu, tak v podmínkách. Proto jsme se rozhodli jednotlivé půjčky nejen porovnat, ale také otestovat v praxi.

Všechna data byla shromážděna od poskytovatelů a zapracována do srovnání.